Wie geht digitale Buchführung? Die 5 wichtigsten Punkte zu E-Archiv & E-Rechnung

Die Digitalisierung macht auch vor den internen Prozessen in Betrieben nicht Halt: Was Unternehmer grundsätzlich über elektronische Rechnung und Archiv wissen sollten und wie der Wechsel zur papierlosen Buchhaltung funktionieren kann.

Druck- und Lagerkosten, Arbeitszeit für die Archivierung und die manuelle Suche nach alten Belegen: Die herkömmliche Archivierung von Daten in Papierform ist sowohl zeit- als auch kostenintensiv; je länger Ihr Betrieb existiert, desto höher werden diese Kosten.

Der Umstieg zur papierlosen Buchhaltung stellt dennoch für viele Betriebe eine Hürde dar. Häufig werden zwar einige Prozesse digitalisiert, dennoch entstehen weiterhin Papierberge, da der „Originalbeleg“ – zur Sicherheit – ausgedruckt wird.

Elektronische Buchhaltung dagegen ist – auf lange Frist gesehen – effizienter, kostengünstiger und sehr viel übersichtlicher; wenn der Archivierungsprozess gut durchdacht und angelegt ist.

Übersicht: Welche Vorteile bringen elektronisches Archiv und E-Rechnung?

Elektronisches Archiv

✓ Weniger Druckkosten

+ Umweltfreundlichkeit

✓ Schnellere Verfügbarkeit und Zugänglichkeit

✓ Systematisches Sammeln und Auswerten großer Datenmengen

✓ Speichern auf externen Servern (Cloud Computing)

Elektronische Rechnung

✓ Schnellere Datenverarbeitung

✓ Weniger Druckkosten

✓ Weniger Portokosten, Ersparnis von Kosten & Personal beim Versand

✓ Schnellere Zahlungseingänge

✓ Mehr Dienste (Handyrechnung, E-Shop + klassische Filiale) für Kunden

✓ Analyse des Kundenverhaltens durch erhöhte Transparenz

Laut der Europäischen Kommission liegt das Einsparungspotenzial von E-Rechnungen europaweit bei 40 Milliarden Euro jährlich.

Sie sind nicht sicher, ob die E-Rechnung (strukturierte E-Rechnung) sich für Ihr Unternehmen eignet? Nutzen Sie doch den WKO Online Ratgeber zu diesem Thema.

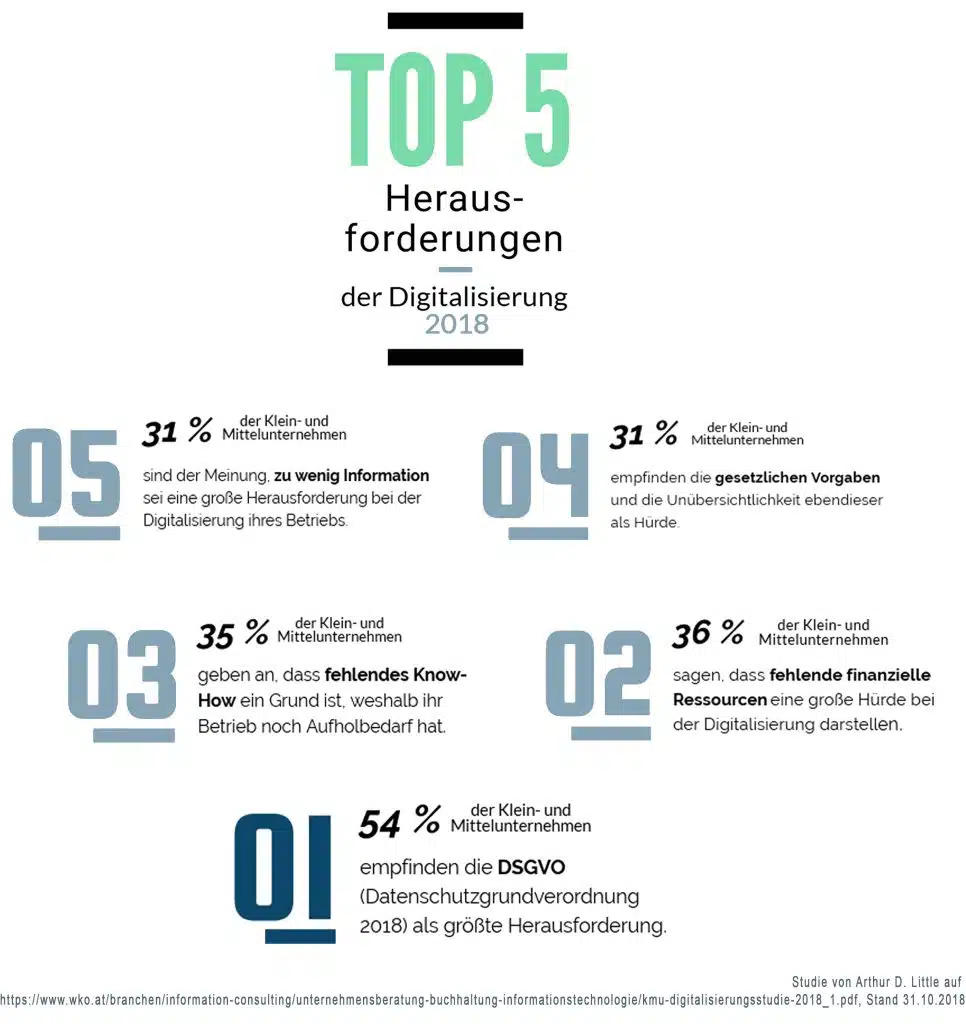

Österreichische KMU: Studie zu Digitalisierung und Automatisierung im Betrieb

Laut einer Studie von Arthur D. Little für die WKO, für die 1100 österreichische KMU aus sieben verschiedenen Branchen befragt wurden, wird die Digitalisierung immer wichtiger im Arbeitsalltag.

Die meisten KMU bewerten sich selbst dabei zwar als digital bewusst, geben aber an, starken Aufholbedarf zu haben. 2018 war es vor allem die DSGVO, die zu einer verstärkten Auseinandersetzung mit dem Thema geführt hat.

1. Grundsätzliches zum elektronischen Archiv

Die gesetzlichen Bestimmungen zur Aufbewahrungspflicht finden Sie sowohl im Steuerrecht (BAO) sowie im Unternehmensrecht (UGB) – besondere gesetzliche Regelungen zum E-Archiv gibt es jedoch nicht.

Es gilt: Bücher, Aufzeichnungen, zugehörige Belege etc. müssen sieben Jahre aufbewahrt werden, der Fristlauf beginnt mit Ende des Kalenderjahres.

Der Gesetzgeber verlangt, dass elektronisch archivierte Unterlagen…

✓ vollständig,

✓ geordnet und

✓ inhaltsgleich sind

✓ und urschriftgetreu wiedergegeben werden können.

Achtung: Es darf nicht möglich sein, elektronisch archivierte Rechnungen zu ändern bzw. zu löschen.

Digitale Buchhaltung: Worauf Sie grundsätzlich achten sollten

Auch bei der digitalen Buchhaltung ist, auf Basis der Sorgfaltspflicht, auf die Einhaltung der Grundsätze ordnungsgemäßer Buchführung (GoB) zu achten.

✓ Nachvollziehbarkeit

Übersichtliche Verfahrensdokumentation: Alle Aufzeichnungen in der Buchhaltung und Archivierung sollten nachvollziehbar sein.

✓ Vollständigkeit

✓ Richtigkeit

✓ Zeitgerechte Buchhaltung

Achten Sie darauf, zeitnah zu buchen und zu archivieren!

✓ Ordnung

Journalfunktion und Kontenfunktion der digitalen Buchführung

✓ Unveränderbarkeit der Buchungen

✓ Inhaltsgleiche, vollständige und geordnete Wiedergabe

E-Rechnungen müssen alle Informationen der Originalrechnung enthalten.

2. Wie? Archivierung der Dokumente

Die Dokumente können mittels Belegscanner, Mikrofilm und Datenträgern verarbeitet werden. Die Datenträger dürfen nur einmal beschreibbar sein!

Außerdem benötigen Sie ein internes Kontrollsystem zur Abwicklung der elektronischen Buchführung. Dieses muss ordnungsgemäß installiert, gewartet und entwickelt werden. Achten Sie zudem darauf, dass ein geeignetes Zugangs- und Berechtigungssystem gegeben ist, um DSGVO-konform zu bleiben.

Tagesseminar

Elektronische Buchhaltung in der Praxis

Nutzen Sie die Vorteile von E-Rechnung und digitaler Buchhaltung!

Wie Sie papierlose Prozesse im Unternehmen einführen und rechtssicher mit digitalen Belegen umgehen, erfahren Sie im Tagesseminar Elektronische Buchhaltung in der Praxis von dieWeiterbilder.

Wie sieht ein elektronischer Archivierungsprozess in etwa aus?

- Erfassung der Unterlagen, etwa durch Scannen

- Indexierung und Hinzufügen von Schlagwörtern

- Speicherung und Verwaltung der Unterlagen

- Lesbarmachung / Retrieval

- Vernichtung der Originalunterlagen und des Archivträgers nach Ende der Frist

3. Was? Dauer und Ausgestaltung der Aufbewahrungspflicht

Welche Dokumente müssen archiviert werden?

- Inventare

- Eröffnungsbilanzen

- Jahres- und Konzernabschlüsse

- Geschäftsbriefe inklusive E-Mails

- Buchungsbelege

Nach sieben Jahren können diese Dokumente im Normalfall vernichtet werden.

E-Mails: löschen – oder aufbewahren?

Grundsätzlich müssen E-Mails aufbewahrt werden, die der Vorbereitung, dem Abschluss, der Durchführung oder der Rückgängigmachung eines Geschäftes dienen.

Tipp: Oftmals löschen Mitarbeiter alte E-Mails, um nicht unnötig Speicherplatz zu verschwenden. Besprechen Sie daher im Vorhinein mit der Belegschaft, welche Korrespondenzen gespeichert werden müssen.

Wer auf Nummer sicher gehen will, erstellt für solche E-Mails einen eigenen Ordner.

Ausnahmen zur siebenjährigen Aufbewahrungspflicht

Welche Unterlagen sind länger (elektronisch) aufzubewahren?

Vor allem im Umsatzsteuerrecht gibt es Ausnahmen und Spezialbestimmungen hierzu.

So kann es passieren, dass Sie Unterlagen zu Grundstücken bis zu 22 Jahre aufbewahren müssen. Auch andere Dokumente – etwa länger laufende Verträge, Unterlagen zu Betriebsprüfungen oder gerichtlichen Verfahren – sollten Sie nach sieben Jahren weiterhin aufbewahren.

Welche Dokumente müssen Sie in Papierform archivieren?

Es gibt gesetzliche Vorschriften, die in einzelnen Fällen die Vorlage eines Papierdokuments fordern. Darunter fallen:

- Zollpapiere und Transportdokumente

- Nachweise der steuerlichen Ausfuhr aus dem Inland nach den Umsatzsteuerrichtlinien

- Dokumente mit ausländischer Vorsteuer

4. Wo? Der Aufbewahrungsort Ihrer Dokumente

In Österreich gilt: Solange Sie die Unterlagen in angemessener Zeit vorlegen können, ist der Ort der Archivierung egal. Sie können ein eigenes digitales Archiv einrichten, haben aber auch die Möglichkeit, das Archiv eines externen Unternehmens (Cloud Computing) im In- und Ausland zu nutzen. M2M Automation GmbH bietet etwa Lösungen zur Prozessautomatisierung in der Buchhaltung.

Hier können Sie nach geeigneten Anbietern für Datenarchivierung, Cloud Computing und Co. suchen.

Dazu gibt es zwei Ausnahmen, bei denen sich das Archiv im Inland befinden muss:

- Buchnachweis bei steuerfreien Lieferungen

- Zentrales Archiv:

Sie dürfen Archive anderer Unternehmen nutzen – sollte ein Zahlungsempfänger den Zugang zu einer elektronischen Rechnung, die einmalig auf einem Server archiviert wurde, erhalten, muss das Archiv im Inland sein.

5. Wie stelle ich auf das papierlose Archiv um?

Digitale Buchführung spart – auf lange Sicht – Zeit, Kosten und wirkt positiv auf Kunden.

Die Umstellung auf E-Rechnung und digitales Archiv scheitert jedoch häufig an der Umsetzung. Implementieren sie die neuen Technologien zunächst in einer Testsituation, ziehen Sie Ihre Mitarbeiter in den Prozess ein – und nutzen Sie, wenn möglich, das Know-how externer Experten.

Lesen Sie dazu auch Führungsstile der Zukunft: Die 8 Top Trends.